Gestores de segurança do trabalho convivem diariamente com um paradoxo: reportam indicadores, controlam processos, treinam equipes — e ainda assim têm dificuldade em traduzir tudo isso em linguagem financeira para a liderança executiva.

O problema não é falta de dados. É que a maior parte dos custos gerados por acidentes nunca aparece nos relatórios.

Este artigo apresenta um caminho para mudar isso: entender como acidentes realmente impactam o resultado da empresa e quanto vale, financeiramente, evitá-los.

Antes de falar em custo, é preciso falar em medição

Para estimar o impacto financeiro de acidentes, é preciso partir de um indicador confiável de frequência. O mais utilizado globalmente — e exigido em reportes regulatórios, ESG e por investidores — é o TRIFR (Total Recordable Injuries Frequency Rate).

O TRIFR mede quantas lesões registráveis (TRI — Total Recordable Injuries) ocorreram a cada 1 milhão de horas-homem trabalhadas. Ele normaliza os dados para permitir comparação entre operações de tamanhos diferentes.

Uma lesão registrável inclui: afastamentos, restrições de função, tratamentos médicos e fatalidades decorrentes de eventos de segurança. A lógica é simples: cada hora trabalhada representa um incremento de exposição ao risco. Quanto maior o TRIFR, maior a vulnerabilidade operacional.

Para referência: o Ministério do Trabalho registrou, em 2024, um TRIFR médio de 7,85 para o Brasil — considerando 724.228 acidentes em 92 bilhões de horas-homem trabalhadas.

O problema dos indicadores reativos

O TRIFR, por si só, é um indicador reativo: ele conta o que já aconteceu. Isso é útil para reporte e benchmarking, mas limitado para tomada de decisão preventiva.

Uma operação pode fechar o ano com TRIFR baixo por sorte estatística — sem que os controles preventivos tenham melhorado nada. Da mesma forma, pode registrar número elevado de eventos mesmo com processos relativamente bem estruturados, simplesmente porque o volume de exposição foi alto.

Por isso, análises mais avançadas trabalham com o conceito de xTRI (Lesões Registráveis Totais Esperadas): uma métrica projetiva que estima quantos eventos deveriam ter ocorrido dado o volume de exposição — se os controles preventivos operassem em nível de excelência.

A comparação entre o TRI real e o xTRI revela o potencial de acidentes evitáveis. É esse diferencial que abre a conversa sobre impacto financeiro.

Acidentes não geram apenas custo médico

Em operações industriais, o impacto financeiro de uma lesão registrável raramente se limita ao atendimento médico ou ao afastamento do trabalhador.

Eventos de segurança geram efeitos em cadeia que atingem produtividade, ativos, contratos, clima organizacional e reputação. Parte desses custos é visível — mas a maior parte não é capturada nos relatórios padrão.

Por isso, o custo real de acidentes é sistematicamente subestimado.

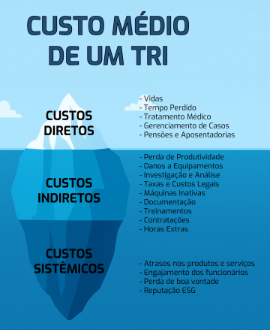

O modelo do iceberg de custos

O impacto econômico de um TRI pode ser compreendido pelo modelo do iceberg de custos: a parte visível é apenas a ponta. A maior parcela permanece submersa na operação.

A lógica é simples: a parte visível é apenas a ponta. A maior parcela permanece submersa na operação.

🔹 Custos diretos — a ponta visível

São os custos imediatamente rastreáveis:

- Assistência médica e gestão de casos

- Afastamentos e complementações salariais

- Indenizações, pensões e invalidez

São relevantes — mas representam apenas uma fração do impacto total.

🔹 Custos indiretos — impacto operacional

Incluem perdas associadas à dinâmica produtiva:

- Paradas de linha e redução de ritmo

- Perda de produtividade e horas extras

- Danos a equipamentos e ativos temporariamente inativos

- Investigações técnicas e despesas legais

- Substituições e treinamento de pessoal

Em ambientes intensivos em ativos, essa camada frequentemente supera os custos diretos.

🔹 Custos sistêmicos — a base submersa

São efeitos de médio e longo prazo, difusos e cumulativos:

- Atrasos de entrega e perda de contratos

- Queda de engajamento e aumento de turnover

- Pressão regulatória e desgaste com stakeholders

- Impacto reputacional e deterioração de indicadores ESG

- Aumento de fatores acidentários e custo de seguro

Esses custos são os mais difíceis de capturar — e os mais estratégicos.

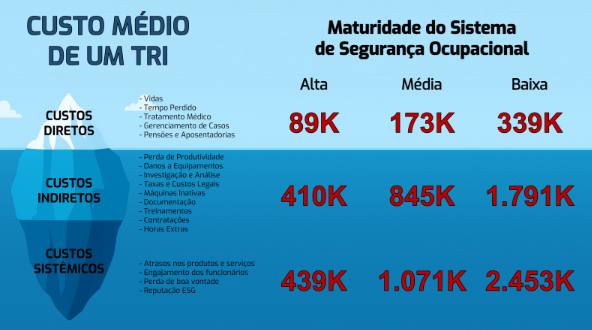

Maturidade de segurança e custo total

Análises setoriais mostram um padrão consistente: quanto menor a maturidade do sistema de segurança, maior o custo total por evento.

Ambientes maduros detectam sinais precoces, fortalecem barreiras e reduzem a severidade dos eventos. Ambientes reativos acumulam falhas, ampliam impactos e sofrem efeitos sistêmicos mais severos.

O mesmo número de TRIs pode gerar impactos financeiros radicalmente diferentes dependendo da maturidade preventiva. Para uma organização que registra 10 TRIs em um ciclo anual, o custo total pode variar entre R$ 9,38 milhões (alta maturidade) e mais de R$ 45 milhões (baixa maturidade).

TRIFR como indicador de eficiência econômica

Sob a ótica financeira, o TRIFR também pode ser lido como indicador de eficiência de custo.

Cada hora trabalhada sob alta exposição e baixo controle preventivo representa probabilidade de geração de custo futuro. Reduzir a taxa de lesões não reduz apenas dano humano — reduz drenagem financeira recorrente.

Do potencial evitável ao Custo de Inação

Quando comparamos os eventos observados com o xTRI — o número projetado sob controles preventivos de excelência — obtemos o potencial de acidentes evitáveis.

Ao conectar esse diferencial ao modelo do iceberg de custos, chegamos a três grandezas concretas: custo evitável, perda prevenível e valor preservável.

Dessa modelagem surge um conceito central para a decisão executiva: o Custo de Inação (COI).

O COI representa o montante que a organização perde ao manter níveis elevados de vulnerabilidade operacional. Ele responde à pergunta direta:

Quanto custa não agir preventivamente?

Essa mudança de perspectiva transforma segurança de centro de custo em variável de proteção de resultado.

Segurança preventiva como investimento mensurável

Quando controles preventivos de alta performance atuam na primeira linha de defesa — detectando, alertando e bloqueando exposições críticas antes do evento — o efeito é direto sobre a vulnerabilidade operacional.

Isso altera a equação econômica: menos eventos, menos severidade, menor custo iceberg, menor COI e maior previsibilidade operacional.

Para ilustrar com um caso real: uma operação de mineração com 4.250 empregados e TRIFR de 1,70 (15 TRIs registrados) carrega um custo total estimado de R$ 31,3 milhões considerando as três camadas do iceberg. Com controles preventivos operando no nível do Smart Safety (TRIFR 0,22), o custo projetado cai para R$ 4,2 milhões — uma diferença de R$ 27,1 milhões.

O investimento anual em monitoramento preventivo para uma operação desse porte fica em torno de R$ 8,7 milhões, com ROI estimado de 210%.

Segurança preventiva, nessa leitura, é investimento em resiliência operacional — não conformidade.

Simule o cenário da sua operação

Cada operação tem um perfil próprio de exposição, maturidade e custo potencial. A forma mais precisa de avaliar o impacto é por meio de simulação baseada nos seus próprios dados.

👉 Estime o impacto financeiro da redução de acidentes na sua operação: Acesse a Calculadora de ROI em Segurança da A4 Solutions

Ou fale com nosso time técnico para analisar seu cenário operacional e apoiar a modelagem de risco e retorno